去年底到今年年初在线股票配资,不少文章提到可回收技术突破和中国商业航天的全面爆发,标题中还提到了2026年商业发射次数同比增长150%,以及六大龙头锁定万亿太空经济红利。看到这些信息,我的第一反应是:又来了。

但仔细查看最近的发射记录和企业动态后,确实发现了一些不同。2025年全年中国航天发射92次,其中商业任务占了50次左右,民营火箭执行了28次。今年头两个月,商业发射占比已经冲到60%以上。国家航天局数据显示,2026年全年发射可能首次破百,商业部分估计超过60次。从50到60+,增长不算150%,但节奏明显在提速。

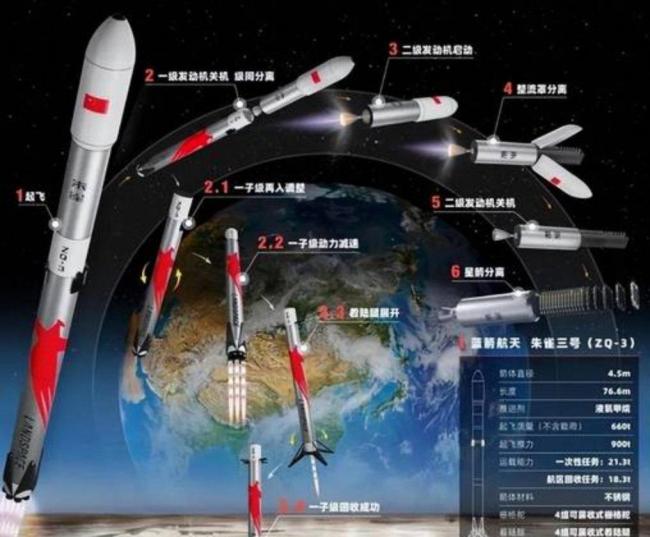

前几天翻看旧测试照片时,我注意到2025年12月蓝箭朱雀三号首飞的情况。一子级回收段点火后姿态有些不稳,最终未能软着陆。现场工程师在群里吐槽说,发动机变推力调得挺稳,但在最后几十米风切变太大,就像开车遇到路面结冰。旁边国家队的长征十二号甲也差不多时间测试回收,同样出现异常,但箭体结构和发动机完好无损。回收不是一次点火的事儿,需要高精度飞控、热防护、多次点火全链条过关。液氧甲烷这条路干净,不积碳,复用后检查简单;液氧煤油推力密度高,适合大运力,但供应链更成熟。两边企业都在拼,谁先跑通20次以上复用,谁就能占据优势。

我在实验室搞过类似变推力控制,挺麻烦的。推力调个10%可能响应慢半拍,调50%就容易振荡。蓝箭的天鹊系列现在能稳到45%-110%变推,挺猛,但实际飞行与地面试车差异很大。

说到成本,传统一次性火箭发射一公斤到低轨大概2-7万人民币不等。猎鹰9回收后降至0.87-2.75万/公斤。如果中国复用技术成熟,成本降60%不是梦,但现在还早。粗略估算,假设一发朱雀三号造价几亿,复用10次摊下来单发成本能砍一半,但维护、检测、返厂物流又会吃掉一部分。真正跑通得看2027-2028年的数据。

用户场景其实很直观。卫星互联网组网,千帆、GW星座得赶ITU窗口,一年不发射几百颗就超时权丢了。去年入轨商业卫星311颗,今年头一个半月127颗,节奏已经起来了。偏远山区手机信号弱时,可以切到卫星直连;应急救援无人机中继没了,卫星来兜底。这些场景的真实反馈表明,以前要等几天,现在几分钟搞定,体验差距很大。

前阵子听一个做卫星应用的工程师闲聊,他说以前做遥感,一颗星拍一次得等轨道重访,现在低轨星座组网后,重访周期从几天缩到小时,客户直接说“值了”。但我也有点怀疑,卫星互联网真能取代地面5G吗?城区肯定不行,延迟和容量差太多;农村和海上可能行,但终端贵、功耗高。短期内更多是补盲区,而不是全面替代。

产业链上,火箭复用带动的不是单一环节。发动机得耐用,材料得抗疲劳,测控得实时,卫星得批量化。例如,中国卫通是国内唯一全覆盖卫星通信运营商,资源多,业绩相对稳。航天科技是国家队,可回收研发有优势,在手订单厚。航天电子做测控和导航设备,绑定项目深。中天火箭固体火箭强,参与可回收试验。天奥电子是时间频率设备龙头,卫星授时关键。中科星图遥感和大数据,数据服务需求旺。这些公司绑定星座组网的逻辑最硬。估值抬升是市场情绪,实际业绩得等发射放量后才能验证。

看到这些进展,我挺兴奋。以前觉得中国商业航天追得辛苦,现在感觉拐点真的来了。但也烦,每次大标题一喊爆发万亿红利,第二天资金就跑。真想做长线的,得熬过这波情绪波动。

前两天看朋友圈在线股票配资,有人晒海南发射场照片:工人在调试新工位,背景是海和火箭影子。希望今年底能看到第一枚成功回收复飞的国产液体火箭。到时候再算一算,它到底帮星座省了多少钱。

富灯网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯